Der Entnahmeplan mit Kapitalverzehr hat ein Problem: Er erfordert Disziplin und Entscheidungen in Situationen die emotional schwierig sind. Soll ich jetzt verkaufen obwohl der Markt 30% gefallen ist? Das 3-Töpfe-Modell gibt darauf eine klare Antwort – und zwar bevor die Krise kommt.

{kind=link}

Die Idee hinter dem 3-Töpfe-Modell

Das Prinzip ist einfach: Du teilst dein Vermögen in drei Teile auf – kurzfristig, mittelfristig und langfristig. Jeder Teil hat eine andere Aufgabe, eine andere Risikostruktur und eine andere Funktion. Das Ziel: Du bist nie gezwungen Aktien zu einem schlechten Zeitpunkt zu verkaufen weil du kurzfristig Geld brauchst.

Das ist keine neue Erfindung. Aber es ist ein pragmatischer, regelbasierter Ansatz der funktioniert – wenn man ihn konsequent umsetzt.

Die drei Töpfe im Detail

Topf 1: Der Verbrauchstopf – kurzfristig

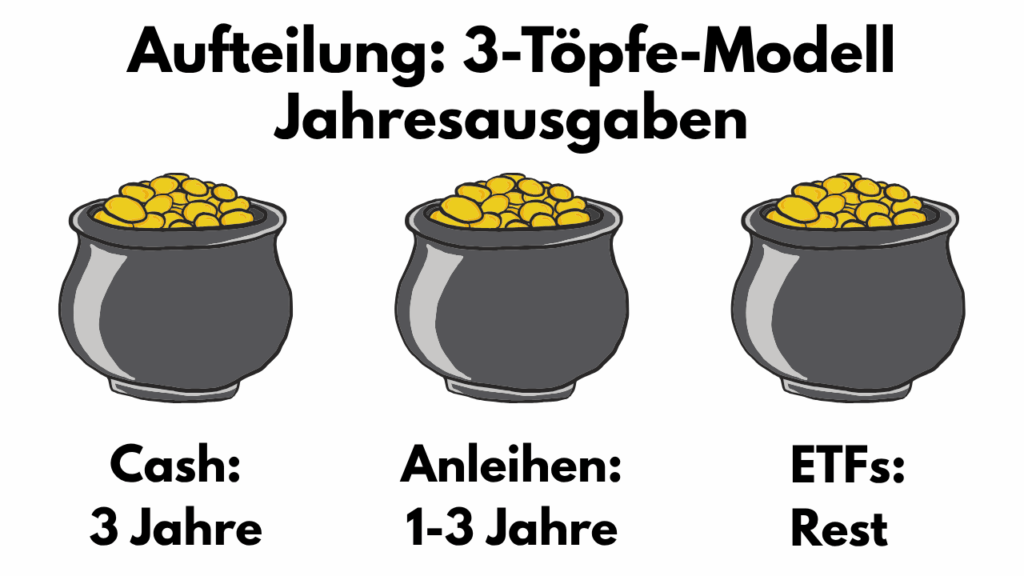

Hier liegt das Geld das du in den nächsten drei Jahren brauchst – das laufende Jahr plus zwei weitere Jahre als Puffer. Kein Risiko, keine Schwankungen, jederzeit verfügbar. Geeignete Instrumente: Tagesgeld, Festgeld oder ein Geldmarkt-ETF.

Drei Jahresbeträge als Cash klingen nach viel. Aber genau das ist der Punkt: In einem Crashjahr greifst du auf diesen Topf zurück ohne auch nur eine einzige Aktie verkaufen zu müssen. Erst wenn dieser Topf aufgebraucht ist kommt Topf 2 zum Einsatz – und bis dahin hat der Aktienmarkt in den meisten historischen Szenarien bereits eine deutliche Erholung hingelegt.

Dieser Topf wird einmal jährlich aufgefüllt – in guten Börsenjahren aus dem Aktientopf, in schlechten Phasen aus dem Anleihentopf.

Topf 2: Der Puffertopf – mittelfristig

Hier liegt ein weiteres Jahr Ausgaben in kurzlaufenden Anleihen-ETFs oder Festgeld mit gestaffelten Laufzeiten. Dieser Topf ist die letzte Verteidigungslinie bevor der Aktientopf angetastet werden muss.

Kombiniert man Topf 1 und Topf 2 hat man je nach Zeitpunkt im Jahr bis zu vier Jahre Puffer bevor man gezwungen ist Aktien zu verkaufen. Das reicht um die meisten Crashphasen der Börsengeschichte zu überbrücken ohne in der Delle verkaufen zu müssen.

Wer etwas mehr Rendite möchte kann einen Teil des Puffertopfs in kurzlaufende Unternehmensanleihen investieren – drei bis sechs Monatsausgaben. Das erhöht das Risiko minimal, bringt aber etwas mehr Ertrag als reine Staatsanleihen.

Topf 3: Der Investitionstopf – langfristig

Hier liegt der größte Teil des Vermögens – in einem oder mehreren breit gestreuten Aktien-ETF oder kostengünstigen Fonds. Dieser Topf wächst langfristig, trägt die eigentliche Rendite und wird nur in guten Börsenphasen angetastet. Er ist der Motor des gesamten Modells.

Warum ich nicht viel von Anleihen halte – und warum sie hier trotzdem Sinn machen

Ich sage das ehrlich: Anleihen sind nicht mein Lieblingsinstrument. Mir widerstrebt der Gedanke als Privatperson dem Staat Geld zu leihen. Und die Zahlen sprechen nicht unbedingt für Anleihen: Historische Analysen zeigen dass in rund 35% aller Beobachtungszeiträume Anleihen negative Realrenditen lieferten – also nach Abzug der Inflation Kaufkraft vernichtet haben. In der Niedrigzinsphase zwischen 2010 und 2022 lieferten deutsche Bundesanleihen jahrelang inflationsbereinigt null oder sogar negative Renditen. Privatpersonen haben dem deutschen Staat Geld geliehen und real draufgezahlt.

Dazu kommt: Anleihen sind keineswegs risikofrei. Kursschwankungen gibt es auch dort – wer 2022 einen Anleihen-ETF hielt hat das schmerzhaft erlebt als steigende Zinsen die Kurse abstürzen ließen. Und Unternehmensanleihen korrelieren in echten Krisen oft mit Aktien – genau dann wenn man den Puffer bräuchte.

Aber – und das ist entscheidend – im Kontext des 3-Töpfe-Modells macht der Anleihentopf Sinn. Nicht als Renditelieferant sondern als Stabilitätspuffer. Anleihen schwanken deutlich weniger als Aktien und erholen sich schneller. In einem echten Crash stehen sie besser da als Aktien – und das ist hier die einzige Aufgabe die sie erfüllen müssen.

Die Regeln – wann entnehme ich aus welchem Topf?

Das ist der Kern des 3-Töpfe-Modells: klare Regeln die man vorher festlegt und in der Krise einfach befolgt – ohne emotional zu entscheiden.

Mein persönlicher Ansatz für eine pragmatische Regelstruktur:

Normaler Markt – Aktienmarkt auf oder nahe Allzeithoch: Jährlich aus dem Aktientopf entnehmen und Cash- sowie Anleihentopf wieder auffüllen. Alles läuft automatisch.

Leichte Korrektur bis -20%: Abwarten. Der Cashtopf reicht noch mindestens zwei Jahre. Kein Handlungsbedarf.

Stärkerer Rückgang ab -25%: Aus dem Anleihentopf entnehmen um den Cashtopf aufzufüllen. Aktientopf wird nicht angefasst – er bekommt Zeit sich zu erholen.

Schwere Krise ab -40% und länger: Anleihentopf weiter nutzen bis er leer ist – dann aus dem Cashtopf entnehmen. Der Aktientopf bleibt komplett unangetastet. Geduld ist hier die einzige richtige Antwort – historisch hat sich der Aktienmarkt auch aus den schlimmsten Krisen erholt.

Erholung: Sobald der Markt sich erholt hat zuerst den Cashtopf wieder auf drei Jahresbeträge auffüllen, dann den Anleihentopf auf ein Jahr. Erst dann läuft alles wieder im Normalmodus.

Diese Regeln sind keine Garantie. Aber sie nehmen die emotionale Komponente aus der Entscheidung heraus. Das ist ihr größter Wert.

Was tun wenn der Crash länger dauert?

Die meisten Crashphasen der Börsengeschichte haben sich innerhalb von ein bis drei Jahren erholt. Aber es gibt Ausnahmen. Der japanische Nikkei brauchte nach 1989 Jahrzehnte. Wer 1929 in den US-Markt investiert war wartete bis 1954 auf neue Höchststände. Das sind extreme Szenarien – aber sie zeigen dass man vorbereitet sein sollte.

Wenn Topf 1 und Topf 2 langsam schrumpfen und der Markt sich nicht erholt gibt es eine sinnvolle Stellschraube bevor man den Aktientopf anfasst: Ausgaben reduzieren. Wer statt 2.000 Euro monatlich nur 1.500 Euro entnimmt verlängert die Laufzeit beider Puffertöpfe erheblich. Größere Anschaffungen zeitlich verschieben bis sich die Märkte erholt haben. Es geht nicht darum dauerhaft auf alles zu verzichten sondern darum flexibel zu reagieren wenn es nötig ist.

Was man möglichst vermeiden will: den Aktientopf in einem tiefen Crash anzutasten. Wer bei -40% Aktien verkauft realisiert maximale Verluste und nimmt dem Depot die Chance auf Erholung. Genau dafür sind Topf 1 und Topf 2 da – sie verschaffen Zeit.

Sollte die Krise so lang andauern dass auch die Puffertöpfe erschöpft sind wird ein teilweiser Verkauf aus dem Aktientopf irgendwann unvermeidlich. Dann gilt: so wenig wie möglich entnehmen und dem Markt so viel Erholungszeit wie möglich lassen. Kein Totalverkauf, keine Panik – minimale gezielte Eingriffe.

Flexibilität – das Modell lässt sich anpassen

Das 3-Töpfe-Modell ist bewusst flexibel gehalten. Wer noch konservativer aufgestellt sein möchte kann den Anleihentopf auf zwei bis drei Jahre ausbauen – das verlängert den Puffer bei längeren Krisen entsprechend.

Denkbar wäre auch eine kleine Goldposition als zusätzlicher Stabilitätsbaustein. Gold korreliert in echten Krisen oft negativ mit Aktien und kann die Gesamtstabilität des Portfolios erhöhen.

Und das Modell ist mit allen anderen Entnahmemethoden kombinierbar. Wer Dividenden aus einem ETF bezieht lässt diese direkt in den Cashtopf fließen. Wer Mieteinnahmen hat braucht weniger aus dem Depot zu entnehmen. Wer eine gesetzliche Rente bekommt hat ein Sockeleinkommen das den Druck auf alle drei Töpfe erheblich reduziert.

Was man bei diesem Ansatz bedenken muss

Der Betrag den man sich jährlich als Entnahme setzt muss zur Portfoliogröße und zur geplanten Länge der Entnahmephase passen. Wer zu viel entnimmt schrumpft den Aktientopf schneller als er wächst – irgendwann ist das Geld weg. Die 4%-Regel ist hier eine sinnvolle Orientierung.

Das Markttiming-Risiko ist real. Ab wann ist ein Rückgang ein echter Crash und ab wann nur eine normale Korrektur? Das ist keine triviale Frage. Die Prozentschwellen die ich vorschlage sind Orientierungen – keine wissenschaftlich bewiesenen Schwellenwerte. Wer die Grenze zu früh zieht und bei -15% schon aus dem Anleihentopf entnimmt verliert Rendite. Wer zu lange wartet riskiert den Anleihentopf in einem wirklich langen Bärenmarkt zu früh zu leeren.

Ein konkretes Beispiel

Gesamtvermögen: 600.000 Euro Jährlicher Bedarf: 24.000 Euro (2.000 Euro monatlich)

Topf 1 – Cash (3 Jahresbeträge): 72.000 Euro in Tagesgeld oder Geldmarkt-ETF – das laufende Jahr plus zwei weitere Jahre Puffer. Jederzeit verfügbar, keine Schwankungen.

Topf 2 – Anleihen (1 Jahresbetrag): 24.000 Euro in kurzlaufenden Anleihen-ETFs oder Festgeld. Optional ergänzt um 6.000-12.000 Euro in kurzlaufenden Unternehmensanleihen für etwas mehr Rendite.

Topf 3 – Aktien (Rest): rund 504.000 Euro in einem globalen Aktien-ETF oder kostengünstigen Fonds. Das ist der eigentliche Motor.

Entnahmerate: 4% von 600.000 Euro = 24.000 Euro jährlich – passt genau.

In einem normalen Jahr: 24.000 Euro aus dem Aktientopf nehmen, Cashtopf wieder auf 72.000 und Anleihentopf auf 24.000 auffüllen. Fertig – einmal im Jahr, 30 Minuten Aufwand.

In einem Crashjahr mit -30%: Cashtopf reicht noch zwei Jahre. Aus dem Anleihentopf auffüllen. Aktien werden nicht angefasst.

In einem langen Bärenmarkt über mehrere Jahre: Anleihentopf leer – weiter aus dem Cashtopf entnehmen. Aktientopf bleibt unangetastet bis zur Erholung.

Unser Entnahmeplan-Rechner → hilft dir die richtige Aufteilung für deine Situation zu berechnen.

Was als nächstes kommt

Wer die Grundlagen nochmal nachlesen möchte: Entnahmeplan im Ruhestand – was du wissen musst bevor du anfängst

Wer ohne Kapitalverzehr von Erträgen leben möchte: Entnahmeplan ohne Kapitalverzehr

Wer Kapitalverzehr akzeptiert und wissen will wie lange das Geld reicht: Entnahmeplan mit Kapitalverzehr

Für alle die tiefer einsteigen wollen: Auf ehrlich-investieren.de biete ich persönliche Strategiegespräche an.

Mein Weg zum Investieren begann nicht mit einem Börsenbuch – sondern mit Frust. Als ich anfing, die Empfehlungen meines Bankberaters zu hinterfragen, merkte ich: Es geht deutlich besser. Ich komme aus der Werkstatt, nicht aus dem Finanzumfeld – und ich weiß wie es ist, mit einem normalen Gehalt langfristig Vermögen aufzubauen. Hier teile ich was ich gelernt habe.

Alles in diesem Artikel ist meine persönliche Meinung und keine Anlageberatung. Mein Ansatz muss für dich nicht zutreffen. Bitte konsultiere für deine individuelle Situation einen Fachmann. Alle Angaben ohne Gewähr. Kapitalanlagen bergen Risiken.

renditewerk.net – Anleihen: Die Entwicklung – historische Realrenditen renditewerk.net/anleihen-die-entwicklung/

test.de – Anleihen mit Inflationsschutz: Was ETF mit inflationsindexierten Anleihen taugen test.de/Anleihen-mit-Inflationsschutz-Was-ETF-mit-inflationsindexierten-Anleihen-taugen-5963433-0/

finanztip.de – Entnahmeplan: So planst du deine Altersvorsorge finanztip.de/entnahmeplan/

broker-test.at – Entnahmeplan: Drei-Töpfe-Modell erklärt broker-test.at/sparplan/entnahmeplan/

Was ist das 3-Töpfe-Modell?

Das 3-Töpfe-Modell ist eine regelbasierte Entnahmestrategie für den Ruhestand. Du teilst z.B. dein Vermögen in drei Teile auf: einen Cashtopf für drei Jahre Ausgaben in Tagesgeld oder Geldmarkt-ETF, einen Anleihentopf für ein weiteres Jahr als Puffer, und einen Aktientopf für den Rest. In guten Börsenphasen entnimmst du aus dem Aktientopf – in schlechten lebst du vom Cash- und Anleihentopf und lässt die Aktien in Ruhe sich erholen.

Wie plane ich meinen Ruhestand finanziell?

Der erste Schritt ist eine ehrliche Bestandsaufnahme: Wie viel Kapital habe ich, wie viel brauche ich monatlich und wie lange soll das Geld reichen? Dann gilt es die richtige Entnahmestrategie zu wählen – ob Kapitalverzehr, Dividendenstrategie oder das 3-Töpfe-Modell hängt von deiner persönlichen Situation ab. Wichtig ist außerdem einen realistischen Puffer für Inflation, Gesundheitskosten und unvorhergesehene Ausgaben einzuplanen. Unser Entnahmeplan-Rechner hilft dir mit konkreten Zahlen zu starten.

Wie viel Cash brauche ich im Ruhestand als Puffer?

Im 3-Töpfe-Modell plane ich für mich ich drei Jahresbeträge in Cash – das laufende Jahr plus zwei weitere Jahre Puffer in Tagesgeld oder Geldmarkt-ETF. Zusätzlich ein Jahr in Anleihen als weitere Absicherung. Das ergibt zusammen bis zu vier Jahre Puffer bevor du auch nur eine einzige Aktie verkaufen musst. Das reicht um die meisten historischen Crashphasen zu überbrücken ohne in der Talsohle verkaufen zu müssen.

Was ist der Unterschied zwischen Entnahmeplan mit und ohne Kapitalverzehr?

Beim Entnahmeplan ohne Kapitalverzehr lebst du ausschließlich von den Erträgen deines Depots – Dividenden, Ausschüttungen oder Kursgewinne – ohne das ursprüngliche Kapital anzutasten. Das Vermögen bleibt erhalten und kann sogar weiter wachsen. Dafür brauchst du deutlich mehr Startkapital. Beim Entnahmeplan mit Kapitalverzehr greifst du auch auf das angesparte Kapital selbst zurück – das Depot schrumpft planmäßig bis es am Ende der Laufzeit aufgebraucht ist. Der Vorteil: Du brauchst weniger Startkapital und kannst monatlich mehr entnehmen. Der Nachteil: Das Langlebigkeitsrisiko ist höher – das Geld darf nicht vor dir ausgehen.

Wie viel Kapital brauche ich um im Ruhestand von meinem Depot zu leben?

Das hängt von der gewählten Strategie ab. Als grobe Faustregel gilt das 25-fache des jährlichen Bedarfs – wer 24.000 Euro im Jahr braucht benötigt demnach 600.000 Euro. Das entspricht der 4%-Regel. Wer ausschließlich von Dividenden leben will ohne Kapital anzutasten braucht bei einer Dividendenrendite von 3% sogar das 400-fache der monatlichen Entnahme – bei 2.000 Euro monatlich wären das 800.000 Euro. Wer Mieteinnahmen oder eine gesetzliche Rente als Sockeleinkommen hat kann den Kapitalbedarf entsprechend reduzieren. Unser Entnahmeplan-Rechner hilft dir das individuell durchzurechnen.