Du hast dein Depot aufgebaut, einen Sparplan eingerichtet und regelmäßig investiert. Irgendwann schaust du rein und merkst: die ursprüngliche Aufteilung die du dir überlegt hattest stimmt nicht mehr. Aktien haben zugelegt, alles andere ist ins Hintertreffen geraten. Was jetzt?

Das nennt sich Portfolio-Drift – und Rebalancing ist die Antwort darauf. Rebalancing – auch Portfoliogewichtung anpassen oder Depotausgleich genannt – bedeutet dass du dein Portfolio regelmäßig auf seine ursprüngliche Zielaufteilung zurückführst.

Wie viel du konkret umschichten musst kannst du direkt in unserem Rebalancing-Rechner berechnen – einfach aktuelle Werte und Zielgewichtung eingeben, der Rest wird automatisch berechnet.

Was ist Rebalancing und warum ist es wichtig?

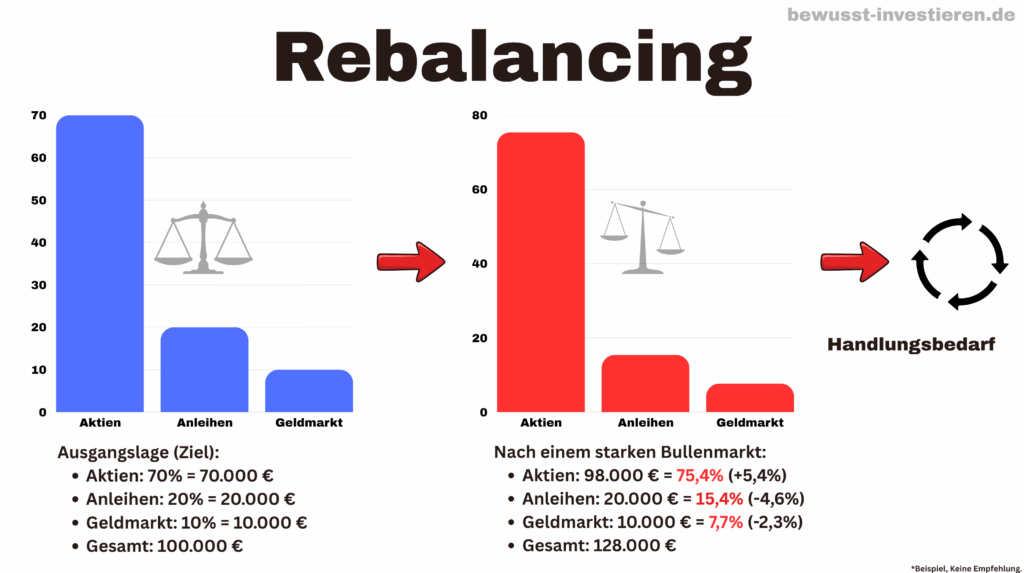

Märkte entwickeln sich unterschiedlich – was heute 70% Aktien und 30% Anleihen ist kann nach einem starken Börsenjahr schnell 85% Aktien und 15% Anleihen sein.

Das klingt erstmal gut – mehr Aktien, mehr Rendite. Aber es bedeutet auch mehr Risiko als ursprünglich geplant. Wer kurz vor der Rente steht und plötzlich 90% in Aktien hat obwohl er 60% wollte hat ein echtes Problem wenn der Markt einbricht.

Rebalancing stellt das ursprüngliche Gleichgewicht wieder her – und damit auch das ursprünglich gewollte Risikoprofil.

Rebalancing einfach erklärt – ein konkretes Beispiel

Ein konkretes Beispiel macht den Begriff greifbar:

Gesamtdepot: 50.000 Euro Zielallokation: 80% Aktien ETF, 20% Geldmarkt ETF

Aktuell nach einem starken Börsenjahr: Aktien ETF: 44.000 Euro = 88% Geldmarkt ETF: 6.000 Euro = 12%

Die Drift ist klar: Aktien machen jetzt 88% statt der geplanten 80% aus. Rebalancing bedeutet: zurück auf 80/20.

Das Schöne an ETFs ist dass man nicht nur Aktien und Anleihen oder Geldmarkt kombinieren kann. In der Praxis sehen Portfolios oft deutlich vielfältiger aus. Zum Beispiel:

Mehrere ETF-Klassen: 50% Welt-ETF, 40% Dividenden-ETF, 10% Sektorwette oder Faktor-ETF wie KI, Bergbau oder Small Caps. Hier muss jede Position auf ihre Zielgewichtung geprüft werden.

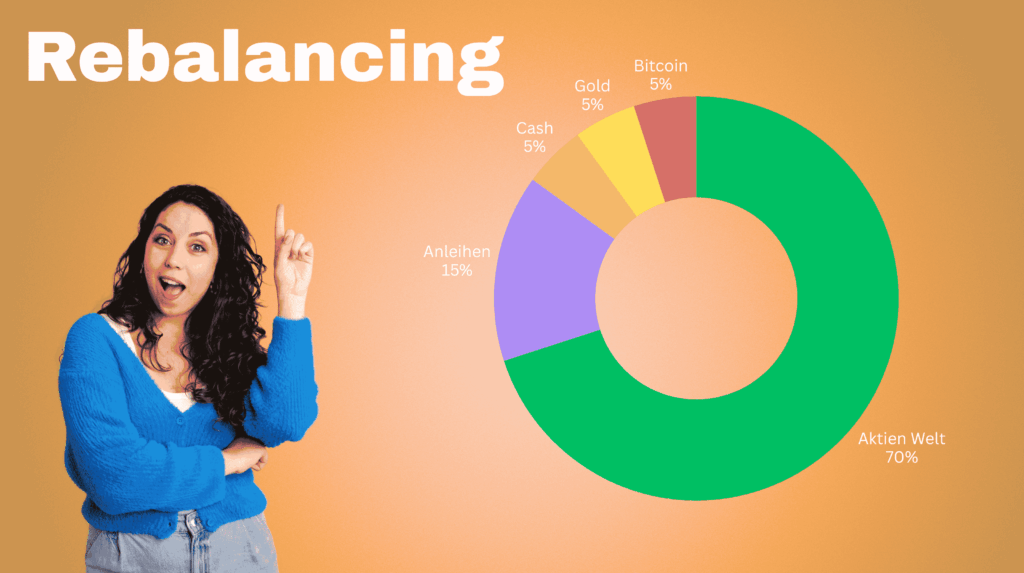

Mehrere Anlageklassen: 60% Aktien (z.B. Welt-ETF), 10% Anleihen, 10% Cash (Geldmarkt oder Tagesgeld), 10% Krypto (z.B. Bitcoin), 10% Gold. Je mehr Anlageklassen desto wichtiger wird regelmäßiges Rebalancing – weil die Drift zwischen so unterschiedlichen Assets besonders groß werden kann.

Unser Rebalancing-Rechner funktioniert für beliebig viele Positionen – einfach alle aktuellen Werte und Zielgewichtungen eingeben.

Schritt 1: Zielallokation festlegen

Bevor du rebalancieren kannst musst du wissen wohin du zurück willst. Das ist deine Zielallokation – die prozentuale Aufteilung deines Portfolios auf verschiedene Anlageklassen.

Typische Beispiele:

100% Aktien global – für alle die maximale Rendite wollen und hohe Schwankungen aushalten können. Kein Rebalancing zwischen Anlageklassen nötig – nur zwischen verschiedenen Aktien-ETFs wenn man mehrere hat.

70/30 – 70% Aktien global, 30% Schwellenländer. Eine der bekanntesten Kombinationen für breite globale Streuung.

80/20 – 80% Aktien, 20% Investitionsreserve in Geldmarkt oder Tagesgeld. Mein persönlich bevorzugter Ansatz – gibt Flexibilität um bei guten Gelegenheiten nachzukaufen.

60/40 – 60% Aktien, 40% Anleihen. Der klassische ausgewogene Ansatz – funktioniert gut als Risikopuffer hat aber 2022 beide Seiten gleichzeitig fallen lassen.

Schritt 2: Aktuelle Ist-Situation ermitteln

Öffne dein Depot und notiere den aktuellen Wert jeder Position sowie den prozentualen Anteil am Gesamtdepot. Dann vergleiche mit deiner Zielallokation – wo weicht das Portfolio ab?

Schritt 3: Entscheiden ob Handlungsbedarf besteht

Nicht jede Abweichung erfordert sofortiges Handeln. Ein kleiner Drift von 2-3% ist normal und der Aufwand steht in keinem Verhältnis zum Nutzen.

Als Faustregel: Erst handeln wenn eine Position mehr als 5% von der Zielgewichtung abweicht. Im Beispiel oben ist Aktien von 80% auf 88% gestiegen – das ist eine Drift von 8 Prozentpunkten. Handlungsbedarf.

Schritt 4: Die richtige Methode wählen

Hier gibt es drei Wege – und der beste hängt von deiner Situation ab.

Methode 1: Frisches Kapital gezielt einsetzen

Du kaufst ausschließlich in der underperformenden Position nach bis die Zielallokation wieder stimmt. Keine Verkäufe, keine Steuer, kein Aufwand. Funktioniert am besten wenn man regelmäßig frisches Kapital zuführt und die Drift nicht zu groß ist.

Methode 2: Sparplan anpassen

Du änderst temporär die Gewichtung deines Sparplans. Statt 80/20 sparst du eine Zeit lang 0/100 – also alles in den untergewichteten Teil bis die Balance wieder stimmt. Das ist die eleganteste Methode für alle die einen laufenden Sparplan haben. Kein Verkauf, keine Steuer, vollautomatisch.

Methode 3: Verkaufen und umschichten

Du verkaufst Anteile der übergewichteten Position und kaufst die untergewichtete nach. Schnell und präzise – aber Verkäufe lösen Abgeltungsteuer auf realisierte Gewinne aus: 25% plus Solidaritätszuschlag, effektiv 26,375%. Das sollte man einrechnen bevor man entscheidet ob sich der Verkauf lohnt.

Mein persönlicher Weg – Dividenden und Kernportfolio

Ich persönlich mag es nicht Positionen zu verkaufen. Zum einen wegen der Steuer. Zum anderen mag ich es nicht gute Positionen zu reduzieren nur weil sie gut gelaufen sind.

Mein Ansatz: Ich sammle meine Dividenden und investiere sie bewusst dort wo das Portfolio gerade untergewichtet ist. So kaufe ich systematisch nach ohne etwas verkaufen zu müssen – und nutze gleichzeitig den Zinseszinseffekt meiner Ausschüttungen.

Wichtig dabei: Ich mache das Rebalancing hauptsächlich bei meinem Kernportfolio – also der ETF-Basis. Kleinere Positionen oder Wetten wie einzelne Sektorwetten oder spezifische Faktor-ETFs berücksichtige ich dabei meist nicht – außer wenn eine dieser Positionen durch extremes Wachstum so groß geworden ist dass sie das Gesamtbild verzerrt.

Dazu halte ich bewusst einen kleinen Cash-Anteil als Investitionsreserve. Wenn interessante Kaufgelegenheiten entstehen nutze ich diesen Puffer um antizyklisch nachzukaufen. Das dient gleichzeitig als natürliches Rebalancing.

Schritt 5: Wann rebalancieren?

Es gibt zwei grundsätzliche Ansätze:

Zeitbasiert: Einmal im Jahr oder halbjährlich schauen und rebalancieren wenn nötig. Einfach, planbar, wenig Aufwand. Mein bevorzugter Ansatz.

Schwellenwertbasiert: Immer dann wenn eine Position mehr als 5% von der Zielgewichtung abweicht. Reagiert auf echte Drift, erfordert aber regelmäßige Kontrolle.

Für die meisten Einsteiger reicht einmal jährlich vollkommen aus.

Wann macht Rebalancing keinen Sinn?

Bei sehr kleinen Depots unter 10.000 Euro sind Transaktionskosten und der Aufwand oft größer als der Nutzen. Wer ein reines Aktienportfolio mit einem einzigen ETF hat braucht kein Rebalancing zwischen Anlageklassen – der ETF rebalanciert intern automatisch. Und wer kurz vor einer geplanten größeren Entnahme steht sollte vorsichtig mit Verkäufen sein.

Fazit

Rebalancing – oder Portfoliogewichtung anpassen wie es auch genannt wird – ist kein Selbstzweck. Es ist ein Werkzeug für Risikomanagement. Wer jung ist, einen langen Anlagehorizont hat und 100% in Aktien investiert braucht es kaum. Wer ein gemischtes Portfolio hat und sein Risikoprofil langfristig stabil halten will sollte einmal im Jahr kurz draufschauen.

Der einfachste Weg für die meisten: Sparplan auf Zielallokation einstellen, einmal jährlich prüfen, frisches Kapital und Dividenden gezielt für die Nachkäufe nutzen. Fertig.

Wie viel du konkret umschichten musst zeigt dir unser Rebalancing-Rechner – einfach aktuelle Werte eingeben und das Ergebnis ablesen.

Mein Weg zum Investieren begann nicht mit einem Börsenbuch – sondern mit Frust. Als ich anfing, die Empfehlungen meines Bankberaters zu hinterfragen, merkte ich: Es geht deutlich besser. Ich komme aus der Werkstatt, nicht aus dem Finanzumfeld – und ich weiß wie es ist, mit einem normalen Gehalt langfristig Vermögen aufzubauen. Hier teile ich was ich gelernt habe.

Alles in diesem Artikel ist meine persönliche Meinung und keine Anlageberatung. Bitte konsultiere für deine individuelle Situation einen Fachmann. Angaben ohne Gewähr.

finanztip.de – Rebalancing: Wann und wie du dein Portfolio anpassen solltest finanztip.de/rebalancing/

justetf.com – Rebalancing: So passt du dein ETF-Portfolio an justetf.com/de/news/etf/rebalancing-etf-portfolio/

kommer-invest.de – Rebalancing: Sinn und Unsinn kommer-invest.de