Alles folgende ist meine persönliche Meinung und keine Steuerberatung. Alle Angaben ohne Gewähr. Bitte konsultiere für deine individuelle Situation einen Steuerberater.

Kaum ein Thema polarisiert so sehr wie Erbschaft. Auf der einen Seite das Framing dass Erben unfair sei – eine Lotterie der Geburt die Chancengleichheit untergrabe. Auf der anderen Seite der gesunde Menschenverstand: Soll man Nachkommen dafür bestrafen dass ihre Eltern gut gewirtschaftet haben?

Ich habe dazu eine klare Meinung. Aber zuerst die Fakten.

Was ist die Erbschaftssteuer – und wie hoch sind die Freibeträge 2026?

Die Erbschaftssteuer fällt an wenn jemand stirbt und Vermögen hinterlässt. Die Schenkungssteuer funktioniert im Wesentlichen identisch – mit dem Unterschied dass Vermögen bereits zu Lebzeiten übertragen wird. Die Freibeträge sind bei beiden gleich – und können bei der Schenkung alle zehn Jahre neu genutzt werden.

Die Freibeträge gelten pro Person und pro Übertragung. Das bedeutet konkret: Ein Kind kann von der Mutter bis zu 400.000 Euro steuerfrei erhalten – und vom Vater nochmals 400.000 Euro. Insgesamt also 800.000 Euro steuerfrei von beiden Elternteilen zusammen. Bei Ehepartnern liegt der Freibetrag sogar bei 500.000 Euro.

Die aktuellen Freibeträge 2026 – seit 2009 unverändert:

Ehepartner: 500.000 Euro Kinder pro Elternteil: 400.000 Euro – also bis zu 800.000 Euro von beiden Eltern zusammen Enkelkinder: 200.000 Euro Geschwister, Nichten, Neffen, nicht verwandte Personen: 20.000 Euro

Was über den Freibetrag hinausgeht wird nach Steuerklasse und Verwandtschaftsgrad besteuert – zwischen 7% und 50% je nach Höhe des steuerpflichtigen Erwerbs.

Die Freibeträge gelten seit 2009 unverändert. In 17 Jahren hat die Inflation ihre Kaufkraft um rund 30% reduziert. Wer wirklich faire Bedingungen schaffen will müsste die Freibeträge regelmäßig anpassen – auf heute rund 520.000 Euro für Kinder statt 400.000 Euro. Dass das nicht passiert ist während Immobilienwerte explodiert sind zeigt wie wenig durchdacht die aktuelle Regelung ist. Allein ein Einfamilienhaus in vielen deutschen Städten übersteigt den Freibetrag heute.

Übersicht

Erbschaftssteuer Freibeträge 2026

| Verwandtschaftsgrad | Freibetrag |

|---|---|

| Ehepartner / eingetragener Lebenspartner | 500.000 € |

| Kinder (pro Elternteil) | 400.000 € |

| Kinder (von beiden Eltern gesamt) | bis zu 800.000 € |

| Enkelkinder | 200.000 € |

| Eltern und Großeltern | 100.000 € |

| Geschwister, Nichten, Neffen, nicht Verwandte | 20.000 € |

Stand 2026 · Seit 2009 unverändert · Alle Angaben ohne Gewähr

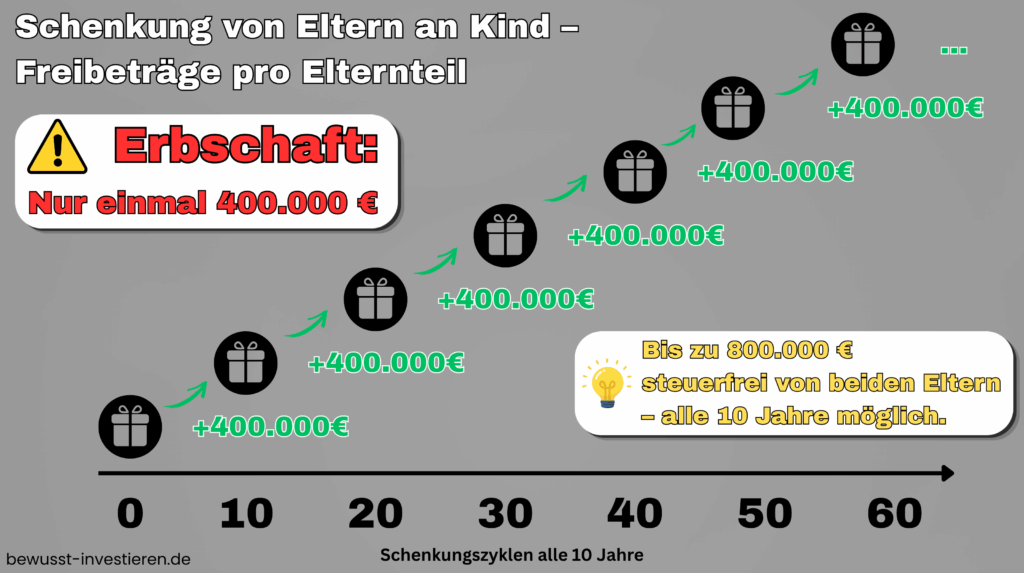

Das Schenkungssteuer-Prinzip – der 10-Jahres-Trick

Hier liegt der wichtigste Hebel für alle die Vermögen steuersmart übertragen wollen. Die Freibeträge bei der Schenkung können alle zehn Jahre vollständig neu genutzt werden.

Ein konkretes Beispiel: Eltern schenken ihrem Kind 2025 je 400.000 Euro – insgesamt 800.000 Euro steuerfrei. Im Jahr 2035 können sie erneut je 400.000 Euro steuerfrei übertragen. Über zwei Zyklen wären das 1.600.000 Euro vollständig steuerfrei übertragen – ohne einen Euro Erbschaftssteuer.

Der frühe Vogel fängt den Wurm – im wahrsten Sinne. Wer direkt nach der Geburt eines Kindes oder Enkels mit der Schenkung beginnt kann den Freibetrag über die Jahrzehnte mehrfach nutzen. Ein Kind das mit 0 Jahren eine erste Schenkung erhält kann mit 10, 20 und 30 Jahren erneut beschenkt werden – vollständig steuerfrei innerhalb der jeweiligen Freibeträge.

Wichtig: Schenkungen innerhalb von zehn Jahren vor dem Erbfall werden auf den Freibetrag angerechnet. Wer 2020 seinem Kind 200.000 Euro geschenkt hat und 2026 stirbt – das Kind hat nur noch 200.000 Euro Freibetrag für die Erbschaft übrig.

Übersicht

Schenkungssteuer – gleiche Freibeträge, alle 10 Jahre neu

| Verwandtschaftsgrad | Freibetrag alle 10 Jahre |

|---|---|

| Ehepartner / eingetragener Lebenspartner | 500.000 € |

| Kinder (pro Elternteil) | 400.000 € |

| Enkelkinder | 200.000 € |

| Eltern und Großeltern | 100.000 € |

| Geschwister, Nichten, Neffen, nicht Verwandte | 20.000 € |

💡 Der 10-Jahres-Trick: Eltern können ihrem Kind alle 10 Jahre bis zu 400.000 € pro Elternteil steuerfrei schenken. Wer früh anfängt kann den Freibetrag mehrfach nutzen – direkt nach der Geburt, mit 10, mit 20 Jahren und so weiter.

Stand 2026 · Alle Angaben ohne Gewähr · Keine Steuerberatung

Depot und ETFs vererben – was passiert konkret?

Ein Punkt der viele Anleger beschäftigt: Was passiert mit meinem Depot wenn ich sterbe?

Die gute Nachricht: ETFs und Aktien können problemlos vererbt werden. Die Erben treten in die Depotposition ein – die Wertpapiere werden auf das Depot der Erben übertragen. Ein Verkauf ist nicht zwingend notwendig.

Die steuerliche Besonderheit: Beim Erbfall wird kein fiktiver Verkauf angenommen – die Erben übernehmen die Wertpapiere mit dem ursprünglichen Einstandskurs des Erblassers. Erst wenn sie später verkaufen fällt Abgeltungsteuer auf den Kursgewinn an – berechnet ab dem ursprünglichen Kaufkurs.

ETFs vor 2009 – ein besonderer Steuervorteil

Eine steuerliche Besonderheit die viele nicht kennen: ETFs und Fonds die vor 2009 gekauft wurden gelten als sogenannte Altbestände. Kursgewinne die bis Ende 2017 entstanden sind bleiben dauerhaft steuerfrei – auch beim Verkauf heute. Ab 2018 entstandene Gewinne sind zwar steuerpflichtig – aber es gibt einen zusätzlichen Freibetrag von 100.000 Euro pro Person speziell für diese Altbestände.

Das Besondere beim Erben: Dieser Bestandsschutz wird vererbt. Die Erben übernehmen die steuerliche Position des Verstorbenen. Und noch besser: Jeder Erbe hat seinen eigenen 100.000 Euro Freibetrag für die ab 2018 entstandenen Gewinne – unabhängig davon ob der Erblasser seinen bereits genutzt hat. Bei mehreren Kindern die erben vervielfacht sich dieser Vorteil entsprechend.

Alle Angaben ohne Gewähr – die steuerliche Behandlung von Altbeständen ist komplex und sollte im Einzelfall mit einem Steuerberater geprüft werden.

Frühzeitig schenken statt spät vererben

In welchem Alter erben die meisten Menschen? Statistisch gesehen in den 50ern oder 60ern. Zu einem Zeitpunkt an dem man selbst oft bereits gut aufgestellt ist – Haus vielleicht abbezahlt, Kinder aus dem Haus, eigene finanzielle Basis solide. Das Erbe kommt dann wenn man es am wenigsten braucht.

Wer seinen Liebsten wirklich helfen will sollte früher denken. Die Anzahlung für die erste Wohnung mit 30. Startkapital für die Unternehmensgründung mit 35. Ein erstes Depot für das Enkelkind mit 18. Geld das dann ankommt wenn es wirklich einen Unterschied macht.

Und noch etwas: Wer zu Lebzeiten gibt kann dabei sein. Kann sehen was das Geld bewirkt, was es ermöglicht, was es verändert. Das hat einen Wert den kein Testament ersetzen kann.

Ist Erben fair? Meine klare Meinung

Jetzt zur eigentlichen Frage. Immer wieder kommt das Framing dass Erben unfair sei – eine Lotterie der Geburt die Chancengleichheit untergrabe. Ich sehe das anders.

Argument 1: Doppelbesteuerung

Das vererbte Vermögen wurde bereits einmal versteuert – als Einkommen, als Kapitalertrag, als Unternehmensgewinn. Eine hohe Erbschaftsteuer ist de facto eine Doppelbesteuerung auf Vermögen das durch Arbeit, Fleiß und Verzicht aufgebaut wurde. Wer sein Leben lang gespart, investiert und auf Konsum verzichtet hat um seinen Kindern etwas zu hinterlassen – der soll dafür bestraft werden?

Argument 2: Eigentumsrecht und Familiensolidarität

Das Recht auf Eigentum und das Recht frei darüber zu verfügen ist ein Grundpfeiler einer freien Gesellschaft. Für die eigenen Kinder zu sorgen ist kein Privileg sondern ein Grundprinzip das Menschen über alle Kulturen und Zeiten hinweg teilen. Eltern die ihren Kindern etwas hinterlassen handeln nicht unmoralisch – sie handeln aus Liebe.

Argument 3: Motivation und wirtschaftliche Dynamik

Die Aussicht etwas aufzubauen das man weitergeben kann ist ein starker wirtschaftlicher Antrieb. Wer weiß dass sein Lebenswerk beim Tod vollständig wegbesteuert wird hat weniger Motivation zu investieren, zu riskieren und zu wachsen. Das schadet nicht nur dem Einzelnen sondern der gesamten Volkswirtschaft.

Zum Chancengleichheits-Argument

Das stärkste Gegenargument lautet: Wer reich geboren wird hat strukturelle Vorteile ohne eigenes Zutun – das untergrabe Chancengleichheit. Das ist real. Aber die Schlussfolgerung „also höhere Erbschaftsteuer“ ist eine politische Entscheidung, keine logische Notwendigkeit.

Dazu eine interessante Zahl: In Deutschland hat laut einer Analyse von DataPulse Research nur jeder vierte Milliardär sein Vermögen selbst aufgebaut – beim weltweiten Durchschnitt ist es deutlich mehr. Das klingt wie ein Argument für höhere Erbschaftsteuer. Ich lese es anders: Es ist ein Symptom eines strukturellen Problems im deutschen Wirtschaftssystem. Zu viel Bürokratie, zu hohe Steuern, zu wenig Risikokultur, zu wenig Förderung von Unternehmertum. Die Lösung ist nicht den Wohlstand der Erfolgreichen wegzunehmen – sondern mehr Menschen den Aufstieg zu ermöglichen.

Und global betrachtet gilt: Die meisten der reichsten Menschen der Welt sind Self-Made. Elon Musk, Jeff Bezos, Mark Zuckerberg – keiner von ihnen hat sein Vermögen geerbt. Das zeigt dass Aufstieg möglich ist – besonders in Systemen die Unternehmertum fördern statt bestrafen.

Chancengleichheit entsteht nicht durch Umverteilung von oben nach unten. Sie entsteht durch Bildung, durch offene Märkte, durch ein System das jeden unabhängig von seiner Herkunft wirklich aufsteigen lässt. Dafür ist das Internet ein Katalysator wie es ihn in der Geschichte nie zuvor gab. Wer heute wirklich will hat Möglichkeiten die vor 30 Jahren undenkbar waren.

Und noch ein Punkt der in dieser Debatte regelmäßig fehlt: Selbst wenn man der Meinung wäre dass mehr Umverteilung sinnvoll ist – ist der Staat wirklich das richtige Instrument dafür? Der Bund der Steuerzahler dokumentiert Jahr für Jahr in seinem Schwarzbuch hunderte Fälle von Steuergeldverschwendung. Der Bundesrechnungshof kritisiert regelmäßig die Haushaltsführung der Bundesregierung. Deutschland hat kein Einnahmeproblem – es hat ein massives Ausgabenproblem. Die Staatsausgaben überstiegen 2024 die Einnahmen um über 100 Milliarden Euro.

Wer also argumentiert dass höhere Erbschaftsteuereinnahmen den Bedürftigen zugutekommen sollten muss ehrlich fragen: Wie viel davon kommt wirklich dort an? Wie viel versickert in ineffizienten Strukturen, aufgeblähten Verwaltungsapparaten und politischen Prestigeprojekten? Das ist keine Polemik – das sind die Schlussfolgerungen aus den eigenen Berichten staatlicher Kontrollorgane.

Übersicht: Freibeträge Erbschafts- und Schenkungssteuer 2026

Verwandtschaftsgrad | Steuerklasse | Freibetrag | Steuersatz-Bereich |

Ehepartner / Lebenspartner | 1 | 500.000 € | 7 % – 30 % |

Kinder (inkl. Stief- & Adoptivkinder) | 1 | 400.000 € | 7 % – 30 % |

Enkelkinder | 1 | 200.000 € | 7 % – 30 % |

Eltern / Großeltern (bei Erbschaft) | 1 | 100.000 € | 7 % – 30 % |

Geschwister | 2 | 20.000 € | 15 % – 43 % |

Neffen / Nichten | 2 | 20.000 € | 15 % – 43 % |

Alle übrigen Personen | 3 | 20.000 € | 30 % – 50 % |

Angaben ohne Gewähr. Die Steuerklasse (und damit der anwendbare Steuersatz) richtet sich nach dem Verwandtschaftsgrad. Je näher der Verwandtschaftsgrad, desto höher der Freibetrag und desto niedriger der Steuersatz.

Wichtig zu verstehen: Die Freibeträge und Steuersätze bei Erbschafts- und Schenkungssteuer sind identisch. Der große Unterschied liegt darin, dass du die Freibeträge bei Schenkungen alle 10 Jahre neu nutzen kannst – bei einer Erbschaft jedoch nur einmal.

Praktische Tipps zum Schluss

Frühzeitig planen – die 10-Jahres-Frist bei der Schenkungssteuer ist das wichtigste Instrument. Wer mit 55 anfängt kann den Freibetrag zweimal nutzen bevor das Thema Erbschaft akut wird.

Frühzeitig schenken wenn finanziell möglich – nicht erst wenn man selbst nicht mehr da ist. Je früher desto mehr Zyklen sind möglich und desto mehr bewirkt das Geld beim Empfänger.

Depot nicht unnötig liquidieren – ETFs und Aktien können problemlos vererbt und übertragen werden. Altbestände vor 2009 haben zusätzliche steuerliche Vorteile die beim Erben erhalten bleiben.

Testamentarische Regelung treffen – ohne Testament greift die gesetzliche Erbfolge die nicht immer dem eigenen Willen entspricht.

Steuerberater hinzuziehen – bei größeren Vermögen und komplexeren Situationen ist professionelle Beratung keine Luxus sondern Notwendigkeit.

Wenn du gerade deinen Ruhestand planst oder wissen willst, wie viel Kapital du wirklich brauchst, schau dir meinen ausführlichen Artikel zum Entnahmeplan im Ruhestand inklusive des praktischen Entnahmeplan-Rechners an.

Für alle die ihre individuelle Situation konkret durchdenken wollen – auf ehrlich-investieren.de biete ich persönliche Strategiegespräche an*.

Mein Weg zum Investieren begann nicht mit einem Börsenbuch – sondern mit Frust. Als ich anfing, die Empfehlungen meines Bankberaters zu hinterfragen, merkte ich: Es geht deutlich besser. Ich komme aus der Werkstatt, nicht aus dem Finanzumfeld – und ich weiß wie es ist, mit einem normalen Gehalt langfristig Vermögen aufzubauen. Hier teile ich was ich gelernt habe.

Alles in diesem Artikel ist meine persönliche Meinung und keine Steuer- oder Anlageberatung und auch keine Handlungsempfehlung. Alle Angaben ohne Gewähr und ohne Anspruch auf Vollständigkeit. *Ich mache keine Steuer- oder Anlageberatung. Bitte konsultiere für deine individuelle Situation einen auf Erbrecht und Steuerrecht spezialisierten Fachmann.

extraetf.com – Erbschaftssteuer 2026: Freibetrag, Höhe, Tabelle extraetf.com/de/wissen/erbschaftssteuer

anwalt.de – Erbschaftsteuer 2026: Freibeträge, Steuerklassen und Steuersätze im Überblick anwalt.de/rechtstipps/erbschaftsteuer-2026-freibetraege-steuerklassen-und-steuersaetze-im-ueberblick-264470.html

haus-und-grund.com – Freibetrag Erbschaftssteuer & Schenkungssteuer: Beträge 2026 haus-und-grund.com/freibetrag-erbschaftssteuer.html

akp-beratung.de – Schenkungssteuer 2026: Freibeträge, Steuersätze & Tipps akp-beratung.de/schenkungssteuer-2026/

datapulse.de – Milliardäre: Nur jeder Vierte in Deutschland hat sich das Vermögen selbst erarbeitet datapulse.de/milliardaere/

t-online.de – Fonds und ETFs geerbt: Diese Steuerregeln gelten für Altbestände seit 2018 t-online.de/finanzen/frag-t-online-ihr-geld/id_101205734/fonds-und-etfs-geerbt-diese-steuerregeln-gelten-fuer-altbestaende-seit-2018.html

steuerzahler.de – Das Schwarzbuch: Die öffentliche Verschwendung steuerzahler.de/aktuelles/detail/die-oeffentliche-verschwendung-20232024/

wf-frank.com – Update deutsche Erbschaftsteuer 2026 wf-frank.com/news/single/update-deutsche-erbschaftsteuer-2026.html

Wie hoch sind die Freibeträge bei Erbschafts- und Schenkungssteuer 2026?

Die Freibeträge sind seit 2009 unverändert:

Ehepartner: 500.000 €

Kinder (pro Elternteil): 400.000 € → zusammen bis zu 800.000 €

Enkelkinder: 200.000 €

Geschwister & andere: nur 20.000 €

Das ist m.M.n in Zeiten von gestiegenen Immobilienpreisen und Inflation viel zu niedrig.

Kann man die Freibeträge alle 10 Jahre neu nutzen?

Ja, das ist der wichtigste Trick bei der Schenkungssteuer. Die Freibeträge erneuern sich alle 10 Jahre vollständig. Wer frühzeitig und regelmäßig schenkt, kann über Jahrzehnte sehr große Summen komplett steuerfrei übertragen.

Sollte man lieber zu Lebzeiten schenken oder vererben?

In den meisten Fällen ist frühzeitiges Schenken deutlich besser. Das Geld kommt beim Empfänger an, wenn er es wirklich braucht (Wohnung, Studium, Firmengründung), und man kann den Freibetrag mehrfach nutzen. Außerdem kann man sehen, was mit dem Geld passiert – das hat einen unschätzbaren emotionalen Wert.

Was passiert mit meinem ETF-Depot bei einer Erbschaft?

Die ETFs werden nicht zwangsverkauft. Die Erben treten einfach in deine Depotposition ein und übernehmen deine ursprünglichen Anschaffungskosten. Das ist ein riesiger Vorteil.

Sind ETFs, die vor 2009 gekauft wurden, bei Vererbung steuerlich begünstigt?

Ja. Bei sogenannten Altbeständen (Kauf vor 2009) bleiben die bis Ende 2017 entstandenen Kursgewinne dauerhaft steuerfrei. Dieser Vorteil wird an die Erben weitergegeben. Jeder Erbe hat zusätzlich seinen eigenen 100.000 € Freibetrag für später entstandene Gewinne.

Wie hoch ist die Erbschaftssteuer wirklich?

Zwischen 7 % und 50 %, je nach Verwandtschaftsgrad und Höhe des steuerpflichtigen Betrags. Ab ca. 26.000 € steuerpflichtigem Erwerb geht es richtig los. Bei großen Vermögen und entfernten Verwandten kann es extrem teuer werden.

Ist Erben unfair?

Nein, ich halte das für ein falsches Framing. Das Vermögen wurde bereits einmal versteuert. Wer sein Leben lang gearbeitet, gespart und verzichtet hat, sollte seine Kinder dafür nicht bestraft sehen. Erben ist kein Lotteriegewinn, sondern das Ergebnis von Fleiß, Disziplin und Verantwortung über Generationen.

Wann lohnt es sich, mit dem Schenken zu beginnen?

Am besten so früh wie möglich. Idealerweise schon kurz nach der Geburt der Kinder oder Enkelkinder. Je früher du startest, desto öfter kannst du die Freibeträge nutzen. Wer mit 50 oder 60 anfängt, verschenkt wertvolle Zeit.

Brauche ich für größere Vermögen unbedingt einen Steuerberater oder Notar?

Ja, absolut. Bei Vermögen ab ca. 500.000–1 Mio. € und bei komplexeren Familienverhältnissen ist professionelle Beratung kein Kostenfaktor, sondern eine der besten Investitionen, die du machen kannst.

Was passiert, wenn man innerhalb von 10 Jahren vor dem Tod schenkt?

Dann werden die Schenkungen auf den Erbschaftssteuer-Freibetrag angerechnet. Deshalb sollte man Schenkungen gut planen und nicht zu nah am Lebensende machen.