Covered Call ETFs klingen verlockend – Monatliche Ausschüttungen von 5, 8 oder sogar über 11% – Aber was steckt wirklich dahinter? Wie funktioniert die Strategie, wann macht sie Sinn und wann nicht – und für wen sind diese ETFs überhaupt geeignet? Das klären wir hier von Grund auf.

Alles Folgende ist keine Anlageberatung sondern nur meine persönliche Meinung. Alle Angaben ohne Gewähr.

Was ist ein Covered Call?

Bevor wir zu den ETFs kommen brauchen wir kurz die Grundlage: den Covered Call als Optionsstrategie.

Ein Covered Call bedeutet: Du hältst eine Aktie und verkaufst gleichzeitig eine Call-Option auf genau diese Aktie. Für den Verkauf der Option kassierst du eine Prämie – sofort, unabhängig davon was danach passiert.

Der Käufer der Option erhält damit das Recht deine Aktie zu einem festgelegten Preis – dem Strike – zu kaufen, falls er das bis zum Ablaufdatum möchte.

Was bedeutet das für dich als Verkäufer? Du kassierst die Prämie garantiert. Aber wenn der Kurs über den Strike steigt wirst du verpflichtet die Aktie zu diesem Preis zu verkaufen – auch wenn der Marktpreis deutlich höher ist. Das begrenzt deinen maximalen Gewinn nach oben.

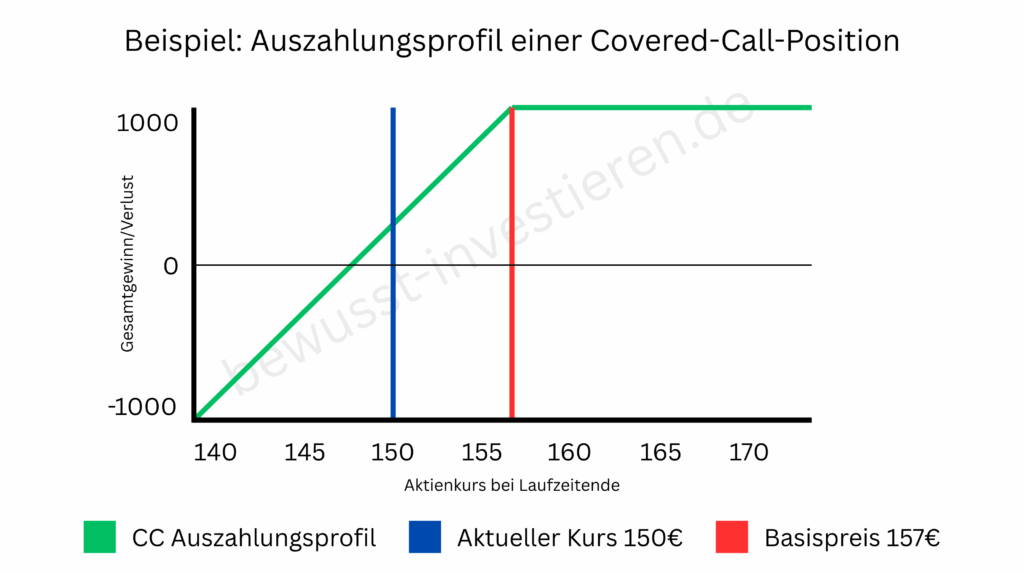

Ein konkretes Beispiel: Du hältst 100 Aktien der Bullish Corp zu je 48 Euro. Du verkaufst eine Call-Option mit Strike 50 Euro und kassierst dafür 300 Euro Prämie.

- Kurs bleibt bei 48 Euro → kein Kursverlust, +300 Euro Prämie. Du gewinnst.

- Kurs fällt auf 40 Euro → Aktie verliert 800 Euro, die Prämie mindert den Verlust auf 500 Euro. Du verlierst weniger als ohne Option.

- Kurs steigt auf 60 Euro → Aktie wäre 1.200 Euro im Plus. Durch die Option musst du zu 50 Euro verkaufen, nach Abzug der Optionsverpflichtung und zzgl. Prämie bleiben nur 500 Euro statt 1.200 Euro. Du lässt Gewinne liegen.

Das ist der fundamentale Trade-off der Covered-Call-Strategie: weniger Verlust gegen weniger Gewinn.

Von der Einzelstrategie zum ETF

Eine eigene Covered-Call-Strategie umzusetzen ist aufwendig. Du brauchst ausreichend Kapital, Wissen über Optionshandel, Zeit fürs Management und einen Broker der Optionen zulässt*. Das ist nicht für jeden machbar – und für kleinere Portfolios schlicht nicht effizient.

Covered Call ETFs übernehmen diese Arbeit für dich. Sie kaufen ein diversifiziertes Portfolio aus Aktien – meist auf Basis eines bekannten Index wie dem S&P 500, Nasdaq 100 oder MSCI World – und verkaufen gleichzeitig systematisch Call-Optionen auf diese Positionen. Die eingenommenen Prämien werden dann monatlich als Ausschüttung an die Anleger weitergegeben.

Ein technischer Punkt den viele übersehen: Die meisten UCITS Covered Call ETFs nutzen Cash Settlement. Das bedeutet bei Ausübung einer Option müssen keine echten Aktien verkauft werden – der potenzielle Gewinn des Optionskäufers wird einfach in bar ausgeglichen. Der ETF behält seine Aktienposition.

Aktiv vs. passiv – zwei grundlegend verschiedene Ansätze

Nicht alle Covered Call ETFs funktionieren gleich. Es gibt zwei grundsätzliche Ansätze:

Passive CC-ETFs bilden einen Buy-Write-Index nach. Ein Buy-Write-Index kombiniert den Basisindex mit einer regelbasierten Covered-Call-Strategie. Der ETF kauft den Index und verkauft automatisch nach festen Regeln Call-Optionen darauf – ohne menschliche Entscheidung. Die Strategie ist transparent und günstig in der Verwaltung.

Aktive CC-ETFs – zum Beispiel die JPMorgan-Produkte – haben ein Fondsmanagement das aktiv entscheidet welche Optionen zu welchem Zeitpunkt verkauft werden, welche Aktien im Portfolio gehalten werden und wie viel des Portfolios abgesichert wird. Das Ziel ist eine bessere Anpassung an aktuelle Marktbedingungen. Dafür sind aktive ETFs in der Regel etwas teurer.

Beide Ansätze haben das gleiche Grundziel: monatlichen Cashflow durch Optionsprämien. Aber die Umsetzung und damit auch das Rendite-Risiko-Profil können sich deutlich unterscheiden.

Synthetische vs. physische Replikation

Ein weiteres Detail das wichtig ist: Manche Covered Call ETFs nutzen synthetische Replikation via Swap. Das bedeutet der ETF kauft nicht direkt die Aktien des Index sondern bildet die Rendite über einen Tauschvertrag mit einer Gegenpartei ab.

Das bringt ein Kontrahentenrisiko mit sich – theoretisch könnte der Swap-Partner ausfallen. In der Praxis ist dieses Risiko durch UCITS-Regulierung und Sicherheitenhinterlegung begrenzt, aber es existiert.

Andere Produkte replizieren physisch – sie kaufen tatsächlich die Aktien. Kein Kontrahentenrisiko, aber in der Umsetzung aufwendiger.

Wie verhalten sich Covered Call ETFs in verschiedenen Marktphasen?

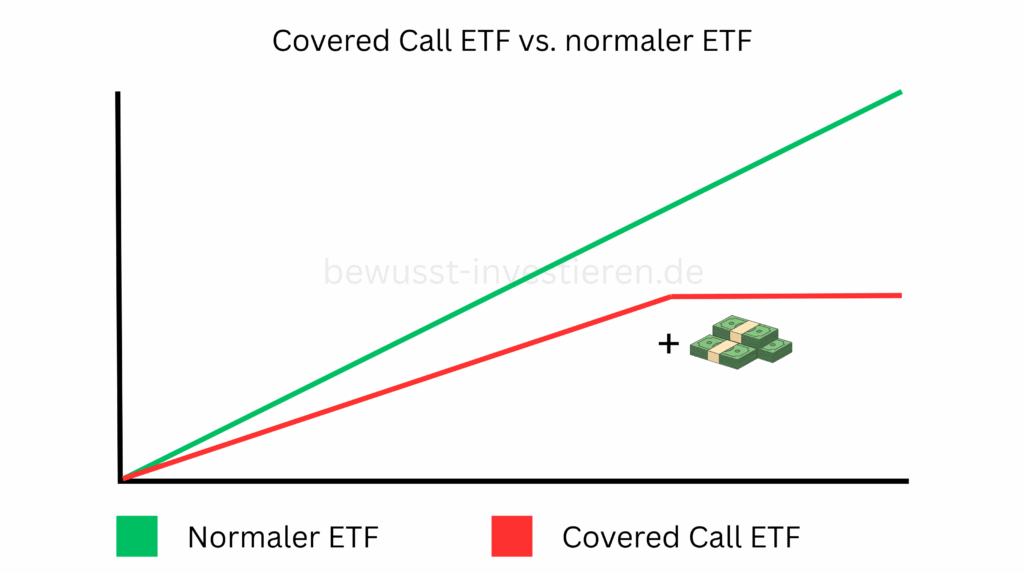

Seitwärtsmarkt – hier glänzen Covered Call ETFs. Der Kurs bewegt sich kaum, Kursverluste gibt es kaum, aber die Optionsprämien fließen monatlich. Das ist die Idealphase für diese Strategie.

Fallender Markt – Covered Call ETFs fallen auch, aber in der Regel etwas weniger stark als ein normaler Index-ETF. Die eingenommenen Prämien federn einen Teil der Verluste ab. Kein vollständiger Schutz – aber eine echte Dämpfung.

Stark steigender Markt – hier zeigt sich der größte Nachteil. Wenn ein Index 30% zulegt macht ein Covered Call ETF vielleicht 10-15% weil der Rest durch die verkauften Optionen gedeckelt wird. In den starken Bullenmärkten der letzten Jahre haben Covered Call ETFs deutlich hinter normalen Index-ETFs zurückgelegen. Das ist kein Fehler sondern das Design der Strategie.

Die Höhe der Optionsprämien hängt direkt von der impliziten Volatilität am Markt ab. In nervösen, unsicheren Märkten steigen die Prämien – Covered Call ETFs schütten dann mehr aus. In ruhigen Bullenmärkten sinken die Prämien – die Ausschüttungen fallen niedriger aus. Die Ausschüttungsrendite ist also nicht konstant sondern schwankt mit dem Marktumfeld.

Covered Call ETF vs. normaler ETF – der direkte Vergleich

| Normaler ETF | Covered Call ETF | |

|---|---|---|

| Kurschance | Unbegrenzt | Gedeckelt durch Strike |

| Kursverluste | Voll | Durch Prämien leicht gedämpft |

| Ausschüttung | Niedrig bis moderat | Hoch, monatlich |

| Volatilität | Höher | Geringer |

| Ideal in | Bullenmärkten | Seitwärts- und Abwärtsmärkten |

| Geeignet für | Vermögensaufbau | Cashflow und Einkommensstrategie |

Vorteile von Covered Call ETFs

Regelmäßiger Cashflow – monatliche Ausschüttungen die gut planbar sind. Für alle die laufendes Einkommen aus ihrem Portfolio brauchen ist das ein echter Vorteil gegenüber klassischen Dividenden-ETFs die meist nur quartalsweise oder halbjährlich ausschütten.

Geringere Volatilität – durch die Prämieneinnahmen schwankt der ETF weniger als der reine Index. Das macht ihn psychologisch einfacher zu halten.

Zugang zu Sektoren ohne Dividenden – Technologieaktien zahlen kaum Dividenden. Covered Call ETFs auf den Nasdaq 100 ermöglichen trotzdem monatliche Ausschüttungen aus einem Tech-lastigen Portfolio. Das ist ein echter Mehrwert für Dividendeninvestoren die Technologie im Portfolio haben wollen.

Sparerpauschbetrag ausschöpfen – durch die hohen monatlichen Ausschüttungen lässt sich der Sparerpauschbetrag von 1.000 Euro schnell und planbar ausreizen.

Nachteile von Covered Call ETFs

Begrenztes Aufwärtspotenzial – wer in einem Bullenmarkt investiert verzichtet auf einen erheblichen Teil der Kursgewinne. Wer langfristig maximales Wachstum will ist mit einem normalen thesaurierenden ETF besser beraten.

Ausschüttungen sind kein Gewinn aus dem Nichts – die hohen Ausschüttungen kommen nicht gratis. Sie werden auf Kosten von Kursgewinnen erkauft. Wer das nicht versteht hält einen ETF für attraktiver als er ist.

Höhere Kosten – aktiv gemanagte CC-ETFs kosten 0,35% bis 0,50% TER. Das ist mehr als ein passiver Welt-ETF mit 0,12% bis 0,20%. Über lange Zeiträume summiert sich das.

Variable Ausschüttungshöhe – die monatlichen Zahlungen schwanken je nach Marktvolatilität. Wer auf ein konstant gleichbleibendes Einkommen angewiesen ist muss das einplanen.

Verhalten in Krisen und Crashes – wie sich CC-ETFs in einem echten, anhaltenden Bärenmarkt schlagen haben die meisten UCITS-Produkte noch nicht bewiesen – sie sind einfach noch zu jung. Was wir wissen, was wir nicht wissen und was das US-Original zeigt behandeln wir ausführlich im Artikel Covered Call ETFs im Crash – was wir wissen, was wir nicht wissen.

Für wen eignen sich Covered Call ETFs?

Covered Call ETFs sind nicht für jeden das richtige Instrument. Gerade wer noch einen langen Anlagehorizont vor sich hat und nicht auf laufende Erträge angewiesen ist fährt mit einem normalen thesaurierenden Welt-ETF langfristig wahrscheinlich besser.

Anders sieht es aus für:

- Einkommensinvestoren die monatlichen Cashflow aus ihrem Portfolio brauchen

- Anleger kurz vor oder im Ruhestand die nicht von Kursschwankungen abhängig sein wollen

- Investoren die den Sparerpauschbetrag gezielt ausreizen wollen

- Alle die einen soliden Kernportfolio haben und den laufenden Cashflow erhöhen wollen

Ich selbst bin mit kleinen Positionen in einigen dieser ETFs investiert und halte sie als Beimischung für absolut vertretbar – aber nicht als Alleinlösung und nicht in zu hoher Gewichtung.

Welche Covered Call ETFs gibt es in Deutschland?

Der Markt wächst – und das schnell. Vor einigen Jahren gab es in Europa kaum UCITS-konforme Covered Call ETFs, heute gibt es eine echte Auswahl. Zu den bekanntesten Produkten für deutsche Anleger gehören:

- JPMorgan Global Equity Premium Income Active UCITS ETF – ISIN: IE0003UVYC20 | WKN: A3EHRE

- Global X S&P 500 Covered Call UCITS ETF – ISIN: IE0002L5QB31 | WKN: A3DC8Q

- Global X Nasdaq 100 Covered Call UCITS ETF – ISIN: IE00BM8R0J59 | WKN: A2QR39

- iShares World Equity High Income Active UCITS ETF – ISIN: IE000KJPDY61 | WKN: A40121

- JPMorgan US Equity Premium Income Active UCITS ETF – ISIN: IE000U5MJOZ6 | WKN: A40FFH

- JPMorgan Nasdaq Equity Premium Income Active UCITS ETF – ISIN: IE000U9J8HX9 | WKN: A40FFF

- JPMorgan Europe Equity Premium Income Active UCITS ETF – ISIN: IE00064TWYK9 | WKN: A41W9Q

Zu jedem dieser Produkte findest du auf dieser Seite eigene Analysen mit aktuellen Zahlen, Zusammensetzung und ehrlicher Einschätzung.

Fazit

Covered Call ETFs sind kein Zaubermittel – aber ein nützliches Werkzeug wenn man weiß was man damit tut. Die hohen monatlichen Ausschüttungen sind real. Das begrenzte Aufwärtspotenzial ist es genauso. Wer beides versteht und die Strategie bewusst als Cashflow-Instrument einsetzt kann damit echten Mehrwert ins Portfolio bringen.

Wer hingegen nur auf die Ausschüttungsrendite schaut ohne den Trade-off zu verstehen wird früher oder später enttäuscht sein – besonders in starken Bullenmärkten wo der normale Index-ETF deutlich besser läuft.

Mein Weg zum Investieren begann nicht mit einem Börsenbuch – sondern mit Frust. Als ich anfing, die Empfehlungen meines Bankberaters zu hinterfragen, merkte ich: Es geht deutlich besser. Ich komme aus der Werkstatt, nicht aus dem Finanzumfeld – und ich weiß wie es ist, mit einem normalen Gehalt langfristig Vermögen aufzubauen. Hier teile ich was ich gelernt habe.

Alle Angaben ohne Gewähr. Keine Anlageberatung sondern nur meine eigene Meinung. Vergangene Performance ist kein Indikator für zukünftige Entwicklungen. Bei mit (*) gekennzeichneten Links handelt es sich um Affiliate Links. Investitionen bergen Risiken, du triffst deine eigenen Entscheidungen.

Quellen:

CBOE Global Markets – CBOE S&P 500 BuyWrite Index (BXM) Methodology – cboe.com/us/indices/dashboard/BXM

JPMorgan Asset Management – JEPI & JEPQ Product Documentation and Strategy Overview – am.jpmorgan.com/us/en/asset-management/adv/products/jpmorgan-equity-premium-income-etf-4812c205462a7b3f

Investopedia – Covered Call Definition and How It Works – investopedia.com/terms/c/coveredcall.asp

Was ist ein Covered Call ETF?

Ein Covered Call ETF ist ein börsengehandelter Fonds der eine Aktienposition hält und gleichzeitig systematisch Call-Optionen auf diese Position verkauft. Die eingenommenen Optionsprämien werden monatlich als Ausschüttung an die Anleger weitergegeben. Das Ergebnis sind hohe regelmäßige Ausschüttungen bei gleichzeitig begrenztem Kurspotenzial nach oben.

Wie hoch sind die Ausschüttungen bei Covered Call ETFs?

Die Ausschüttungsrenditen liegen je nach Produkt und Marktumfeld zwischen 5% und über 11% pro Jahr – ausgezahlt monatlich. Die Höhe schwankt weil sie direkt von der impliziten Volatilität am Markt abhängt. In nervösen Märkten steigen die Prämien und damit die Ausschüttungen, in ruhigen Bullenmärkten fallen sie niedriger aus.

Was ist der Unterschied zwischen JEPI und JEPQ?

JEPI – der JPMorgan US Equity Premium Income ETF – investiert in ein defensives Portfolio aus S&P 500 Aktien und nutzt Optionen auf den S&P 500. JEPQ – der JPMorgan Nasdaq Equity Premium Income ETF – investiert in Nasdaq 100 Aktien und nutzt entsprechende Optionen. JEPQ ist dadurch Tech-lastiger, volatiler und schüttet in der Regel etwas mehr aus. JEPI ist defensiver und stabiler. Beide sind aktiv gemanagte UCITS-Produkte und in Deutschland handelbar.

Sind Covered Call ETFs sicher?

Covered Call ETFs sind keine risikofreien Produkte. Sie fallen in Bärenmärkten auch – die Optionsprämien federn Verluste nur leicht ab. Das Risiko hängt stark vom jeweiligen Basisindex ab. Ein CC-ETF auf den Nasdaq 100 ist deutlich volatiler als einer auf den S&P 500. Hinzu kommt dass die meisten UCITS-Varianten noch keine echte Krise durchlebt haben – der Track Record ist begrenzt.

Für wen eignen sich Covered Call ETFs?

Primär für Einkommensinvestoren die monatlichen Cashflow aus ihrem Portfolio brauchen – zum Beispiel Rentner oder Anleger die kurz vor dem Ruhestand stehen. Auch sinnvoll um den Sparerpauschbetrag von 1.000 Euro gezielt auszureizen oder als Beimischung zu einem soliden Kernportfolio. Für junge Anleger mit langem Zeithorizont die maximales Wachstum anstreben sind normale thesaurierende ETFs die bessere Wahl.

Was passiert mit Covered Call ETFs wenn der Markt stark steigt?

In stark steigenden Märkten hinken CC-ETFs dem normalen Index deutlich hinterher. Die verkauften Call-Optionen deckeln die Kursgewinne – der ETF kann nur bis zum Strike profitieren, darüber hinaus entgehen ihm Gewinne. Das ist kein Fehler sondern das bewusste Design der Strategie. Wer in einem Bullenmarkt voll dabei sein will ist mit einem normalen ETF besser bedient.