Es gibt eine Steuer die du nie gewählt hast. Die niemand im Bundestag beschlossen hat. Die keine Partei im Wahlprogramm ankündigt. Und die trotzdem jeden trifft der Geld besitzt. Sie heißt Inflation – und sie ist das effektivste Umverteilungswerkzeug das Staaten je erfunden haben.

Wer das versteht schaut Finanzpolitik mit anderen Augen an.

Alles folgende ist meine persönliche Meinung – keine Anlageberatung.

Warum Inflation für Politiker so verlockend ist

Stell dir zwei Wege vor ein Haushaltsloch zu stopfen. Weg 1: Du erhöhst Steuern oder streichst Leistungen. Das merkt jeder sofort. Der Aufschrei ist laut. Die Wahl verlierst du. Weg 2: Die Zentralbank weitet die Geldmenge aus. Die Preise steigen langsam. Niemand kann dir direkt die Schuld geben. Die Wahl gewinnst du vielleicht sogar noch.

Das ist kein Zynismus – das ist die politische Realität in Demokratien weltweit. Reformen die wehtun sind unpopulär. Schulden die man nicht sieht sind es nicht. Und genau deshalb ist Inflation keine Ausnahme im System sondern ein strukturelles Merkmal davon.

Das Sondervermögen der Bundesregierung ist das aktuellste Beispiel. 500 Milliarden Euro neue Schulden – verkauft als Investitionsprogramm für Infrastruktur und Klimaschutz. Das Ifo-Institut hat im März 2026 nachgerechnet: 95 Prozent der bisher aufgenommenen Mittel flossen nicht in zusätzliche Investitionen sondern deckten Haushaltslöcher im Kernhaushalt. Das IW Köln kommt in einer separaten Berechnung auf 86 Prozent. Die Zahlen unterscheiden sich – die Richtung nicht.

Mehr Schulden, kaum mehr Investitionen. Und am Ende trägt die Zeche die Kaufkraft deines Geldes.

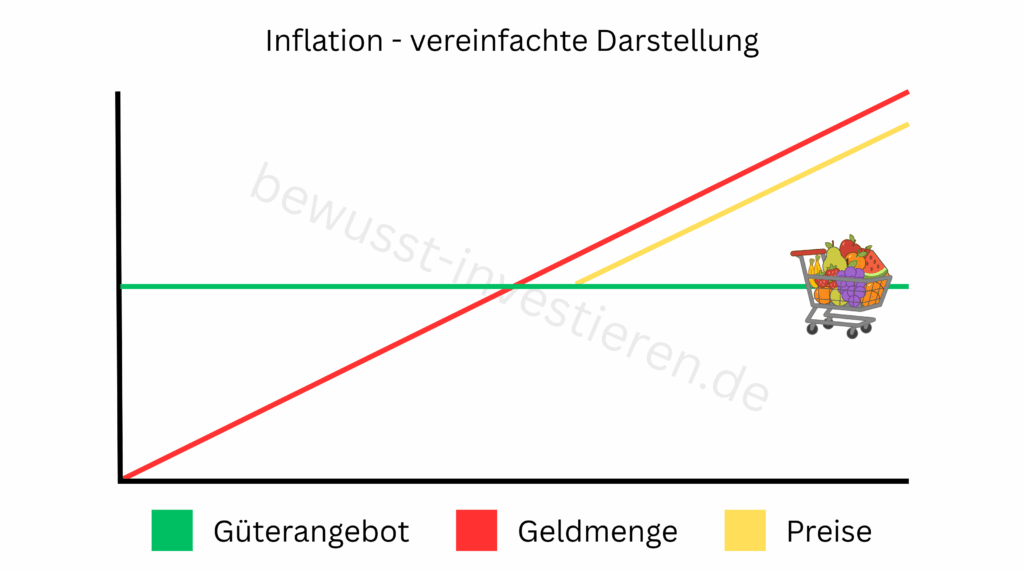

Inflation einfach erklärt – Die Mechanik dahinter – M × V = P × Y

Um zu verstehen warum mehr Geld zwangsläufig zu höheren Preisen führt lohnt sich ein Blick auf die Quantitätstheorie des Geldes. Die Formel lautet:

M × V = P × Y

M steht für die Geldmenge im Umlauf. V für die Umlaufgeschwindigkeit – wie oft ein Euro pro Jahr den Besitzer wechselt. P für das allgemeine Preisniveau. Y für die reale Wirtschaftsleistung, also die Menge aller produzierten Güter und Dienstleistungen.

Die Gleichung sagt: Beide Seiten müssen sich entsprechen. Wenn M steigt – also mehr Geld in Umlauf kommt – aber Y nicht im gleichen Maß wächst, muss P steigen. Das Preisniveau erhöht sich. Güter werden teurer – nicht weil sie wertvoller geworden sind sondern weil das Geld das sie kauft weniger wert ist.

Das ist der Kern der Inflation. Und genau das passiert wenn Zentralbanken Geld drucken ohne dass gleichzeitig mehr produziert wird.

Was der offizielle Warenkorb verschweigt

Die Inflationsrate die du in den Nachrichten siehst misst das Statistische Bundesamt anhand eines Warenkorbs mit rund 700 Positionen – Lebensmittel, Energie, Miete, Kleidung, Freizeit. Das Wägungsschema basiert auf dem Basisjahr 2020, wurde im Februar 2023 aktualisiert und wird frühestens 2028 wieder angepasst.

Das Problem ist nicht dass der Warenkorb falsch zusammengesetzt ist. Das Problem ist was er strukturell nicht abbilden kann.

Erstens fehlen Vermögenspreise vollständig. Aktien, Anleihen, Gold und Immobilienkaufpreise sind nicht Teil der Inflationsmessung. Wer zwischen 2010 und 2020 eine Eigentumswohnung kaufen wollte hat die eigentliche Preisinflation am eigenen Geldbeutel gespürt – im Warenkorb tauchte sie nicht auf.

Zweitens ist der Mietanteil methodisch ein Problem. Zwischen 2015 und 2020 sank der Wohnkostenanteil im Warenkorb von 32,5% auf 25,9% – obwohl Wohnen für die meisten Menschen teurer wurde. Mögliche Erklärung: Altverträge und günstige Regionen drücken den statistischen Durchschnitt nach unten. Wer aber in einer Großstadt eine neue Wohnung sucht zahlt eine völlig andere Realität. 2022 betrug die Angebotsmiete bundesweit 9,66 €/m² – bestehende Mietverträge lagen im Schnitt bei 7,28 €/m². Diese Schere wächst jedes Jahr weiter.

Drittens die hedonische Qualitätsbereinigung. Wird ein Produkt teurer aber gleichzeitig technisch besser gilt das statistisch als Preissenkung. Ein Laptop der 200 Euro mehr kostet aber doppelt so schnell ist wird rechnerisch günstiger bewertet. Auf dem Kassenbon steht trotzdem eine größere Zahl.

Das Ergebnis all dieser Methoden ist eine Inflationsrate die intern konsistent und methodisch vertretbar ist – aber für viele Menschen ihre persönliche Kostenrealität nicht widerspiegelt. Das ist kein Vorwurf an die Statistiker. Es ist eine Warnung daran die Zahl unreflektiert zu übernehmen.

Deine persönliche Inflation ist eine andere

Hier ist ein Gedanke der selten laut ausgesprochen wird: Es gibt nicht die eine Inflation. Es gibt deine Inflation.

Wer zur Miete in München wohnt, täglich frisch einkauft und kein Auto besitzt erlebt andere Preissteigerungen als jemand der im ländlichen Bayern ein abbezahltes Haus besitzt und günstig tankt. Die offizielle Rate ist der Durchschnitt beider – und trifft auf keinen von beiden exakt zu.

Besonders hart trifft Inflation immer die gleichen Gruppen: Mieter in angespannten Märkten, Geringverdiener die einen hohen Anteil ihres Einkommens für Lebensmittel und Energie ausgeben, und vor allem Menschen die ihr Geld nicht investieren sondern auf dem Konto liegen lassen.

Wie viel Kaufkraft du verlierst kannst du selbst ausrechnen – mit dem Inflationsrechner auf bewusst-investieren.de. Betrag eingeben, Zeitraum wählen, Inflationsrate festlegen, Ergebnis ansehen. Die Zahl ist oft ernüchternd. Aber wichtig, gerade bei der Ruhestandsplanung.

Die unsichtbare Umverteilung

Das eigentlich Perfide an Inflation ist nicht der absolute Kaufkraftverlust. Es ist die Richtung in die das Geld wandert.

Inflation bestraft Sparer und belohnt Schuldner. Wer einen Kredit hat zahlt ihn in entwertetem Geld zurück – der Schuldner gewinnt real. Wer Geld auf dem Konto hat verliert real – der Sparer verliert. Der größte Schuldner in Deutschland ist der Staat. Du weißt jetzt wer profitiert.

Gleichzeitig steigen in einem inflationären Umfeld Sachwerte – Immobilien, Aktien, Rohstoffe. Wer diese Dinge besitzt wird reicher auch ohne einen Finger zu rühren. Wer sie nicht besitzt wird es sich immer schwerer leisten können sie zu erwerben. Nicht weil er schlechter wirtschaftet – sondern weil das System strukturell so aufgebaut ist.

Das erklärt warum Vermögensungleichheit in Phasen lockerer Geldpolitik regelmäßig zunimmt. Es ist kein Zufall. Es ist Mechanik.

Was du dagegen tun kannst

Die gute Nachricht: Du musst das nicht einfach hinnehmen.

Wer investiert – in breit gestreute ETFs, in Sachwerte, in produktives Kapital – partizipiert an genau dem Mechanismus der den Sparer bestraft. Unternehmen können Preise erhöhen wenn die Inflation steigt. Immobilien steigen im Wert. Rohstoffe auch. Als Aktionär bist du auf der richtigen Seite dieser Gleichung.

Das ist kein Aufruf zu blindem Konsum oder spekulativen Wetten. Es ist die nüchterne Feststellung dass Nichtstun in einem inflationären System eine Entscheidung ist – und zwar eine die dich Geld kostet.

Mein Weg zum Investieren begann nicht mit einem Börsenbuch – sondern mit Frust. Als ich anfing, die Empfehlungen meines Bankberaters zu hinterfragen, merkte ich: Es geht deutlich besser. Ich komme aus der Werkstatt, nicht aus dem Finanzumfeld – und ich weiß wie es ist, mit einem normalen Gehalt langfristig Vermögen aufzubauen. Hier teile ich was ich gelernt habe.

Alle Angaben ohne Gewähr. Keine Anlageberatung oder Handlungsempfehlung. Nur meine persönliche Meinung. Kapitalanlagen bergen Risiken!

Quellen

Ifo-Institut – Zweckentfremdung des Sondervermögens, 95 Prozent, März 2026 ifo.de/standpunkt/2026-03-19/zweckentfremdung-der-sonderverschuldung-muss-gestoppt-werden

Ifo-Institut – Pressemitteilung Clemens Fuest, März 2026 ifo.de/pressemitteilung/2026-03-20/ifo-praesident-fuest-sondervermoegen-kuenftig-fuer-investitionen

Statistisches Bundesamt – Verbraucherpreisindex, Warenkorb Basisjahr 2020, Revision Februar 2023 destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex

FTD – Mietpreisentwicklung Deutschland 2010–2024, Nettokaltmiete +64%, Angebotsmiete 9,66 €/m² vs. Bestandsmiete 7,28 €/m² ftd.de/finanzen/immobilien/mietpreise-in-deutschland-entwicklung-und-prognose-2025

Wohnglueck.de / IW-Wohnindex – Angebotsmieten Berlin +22,2% zwischen 2022 und 2024 wohnglueck.de/artikel/mieten-deutschland-10-jahresvergleich-26942

BBSR – Bestandsmieten Zensus 2022: 7,28 €/m², Angebotsmieten 2024: 10,92 €/m² bbsr.bund.de/BBSR/DE/forschung/fachbeitraege/wohnen-immobilien/mieten-preise/mieten/wohnungsmieten.html

Full Stack Economics – ShadowStats Methodikkritik fullstackeconomics.com